|

|

理性看待中国地方债务风险 可控就不可怕

过去20年,中国的超高速经济增长一直受到很多国家的艳羡,同时也令其他新兴市场经济体立志效仿。出口激增和政府主导的密集投资推动了经济发展,并使得中国成为世界第二大经济体。

显然,支撑大规模的基建和市政项目需要充裕的资金,而这些资金不外乎来源于政府本身的财政拨款、银行贷款以及政府发债。目前,地方债务风险成了各方关注的焦点。一些外媒对此更是“忧心忡忡”,直言中国地方债严重透支,不可持续。

那么,中国政府性债务风险是否真的到了濒临失控的边缘?

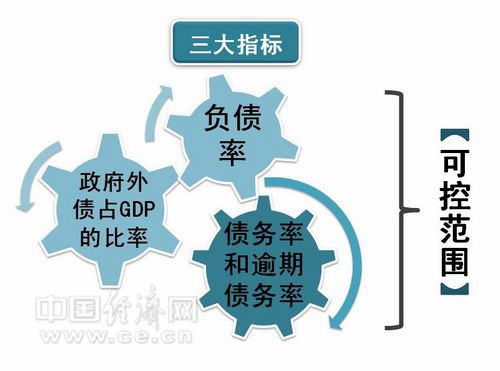

通常情况下,衡量政府性债务风险,国际上有三大指标:负债率、政府外债占GDP的比率、债务率和逾期债务率。去年夏天,中央政府启动了政府性债务审计。此次发布的审计公告显示,我国政府性债务的这三项指标均处于控制标准参考值范围内。情况不算太糟,债务风险总体可控。当然,虽不必“谈债色变”,但也要防患于未然。近年来,中央在加强政府性债务管理方面也一直在努力:政府性债务管理制度在逐步完善;债务风险防范措施在不断强化;地方政府融资平台公司偿债能力也有所增强。

图一

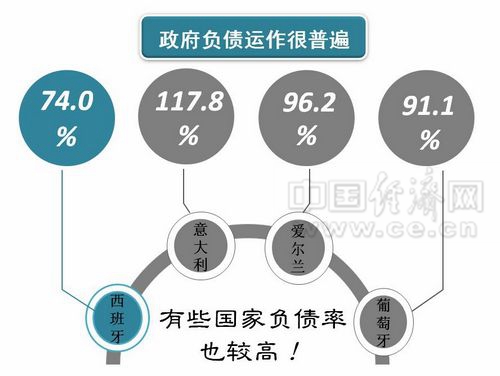

应当看到,即便在成熟的市场经济国家,政府负债运作也是很普遍的现象,有些国家的负债率还相对较高。比如,2010年以来爆发债务危机的欧洲五国,2011年负债率为:希腊135.4%、意大利117.8%、爱尔兰96.2%、葡萄牙91.1%、西班牙74.0%;2012年美国负债率为106.5%,日本为237.9%。不久前,美国联邦政府还因举债问题无法达成共识连续关门16天。但政府负债也不是随心所欲的,必须得有一个前提条件,就是这些债务都是正当的。我国的政府性债务资金大多用于基础设施建设、灾后重建、环境保护等方面,属于优质资产,在经济发展、改善民生等方面发挥了重要作用。

图二

目前,内地居民的储蓄率很高,中央政府的债务水平也较低,因此有足够空间去解决地方债的问题。

近几年,为了加快经济增速,一些地方政府想尽办法来扩大招商引资的力度,鼓励负债经营,举债投资建设。由于对地方政府缺乏必要的制度规范和有效监管,地方政府形成了多头、无序的融资局面,显性和隐性债务负担越来越严重,债务风险也越来越大。而国民经济三十余年的快速增长,无论中央还是地方政府综合财力的强劲增长势头并未减弱,从地方政府的债务偿还能力来看,总体上我国地方政府性债务负担还没有超出其偿还能力。

显然,决策层现在对GDP增速的认识也已经有了主动改变,强调不再简单以GDP增长论英雄,努力实现质量效益提高而又不会带来后遗症的增长。中组部更是明确规定“把政府负债作为政绩考核的重要指标”。

任何改革都不可能一蹴而就。地方债务是经过多年累积而形成的,债务余额也必然将在较长一段时间内逐渐偿还。虽然当前我国经济增速有所放缓,但平稳较快的经济增长将为债务偿还提供根本保障。而且,地方债风险说到底还是中国经济转型中的一些反应,只要采取正确的防范措施,地方债务风险完全可控并不可怕。(中国经济网艾枫梧)

相关链接:

地方债务管理条例或将出台 拟细化债务偿还财政部副部长朱光耀:地方债务规模或于10月公布

·凡注明来源为“海口网”的所有文字、图片、音视频、美术设计等作品,版权均属海口网所有。未经本网书面授权,不得进行一切形式的下载、转载或建立镜像。

·凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

8a367418-508a-418e-8677-5edc4587d9e5.jpg)

0c77fc41-a2a0-4af7-afb2-5bb7842efc04.jpg)

1327b220-1d84-4228-94a5-9668b42abd15.jpg)

12923ebd-c0ad-4f18-bc6f-8984d3854e67.jpg)

548c133b-fc16-4876-9a2e-d611aeccf72f.jpg)

3d951326-03ee-4eb5-89aa-b5bf749f366e.jpg)

b45d586b-690d-4c93-b7db-a8ef5822b9d5.jpg)