|

|

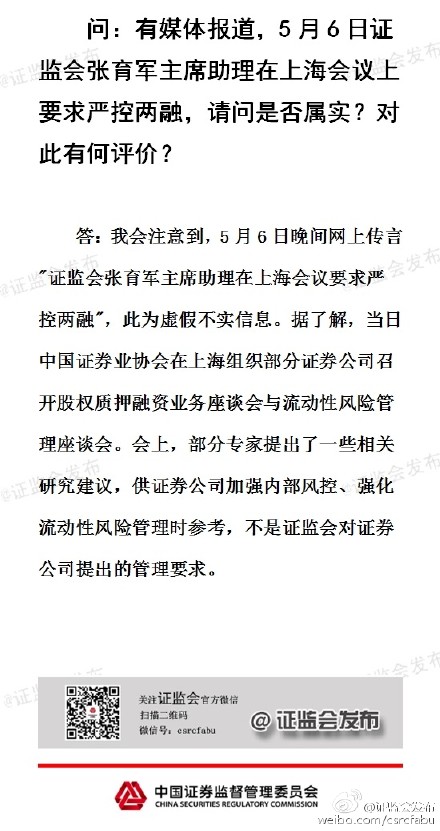

证监会辟谣:张育军要求严查两融为虚假消息

今日上午,证监会微博表示,5月6日证监会张育军主席助理在上海会议上要求严控两融为虚假消息。

(附微博截图)

传闻来源张育军参会建议:券商两融余额禁超上月净资本4倍

财联社报道,5月6日,市场传闻称证监会主席助理张育军下午针对近期市场讲话称,1、审慎合理确定融资类业务规模总量控制融资融券业务规模,将证券公司净资本与融资融券规模挂钩。2、加强客户适当性管理,限制股票集中度。3、加强证券公司融资融券收益权债权转让管理,将转让规模与净资本挂钩。

会议建议,单一证券公司融资融券余额不得超过本公司前一月末净资本的4倍。 已超过前述要求的证券公司,不得向客户新增融出资金和证券。

据悉,在5月8日上交两融评估报告前夕,各券商已纷纷上调保证金比例或者调整折算率,以压缩两融杠杆。财通国际一位研究人士认为,监管层要求券商上交两融评估报告,在业界看来是变相的“窗口指导”。同时,两融评估报告工作底稿也显示,监管层提出的评估要求十分严格和细致。

即将于5月8日上交的两融评估底稿,可谓是监管层对券商两融风控的一次全面“摸底”。两融评估报告工作底稿显示,监管层提出的评估要求十分严格和细致,其具体要求也透露了不少监管风险点。

如评估底稿对融资融券客户数量情况、客户负债集中度、客户资产风险指标均提出了详细要求。其中,按维持担保比例分成了五类,即低于130%客户数量、130%-150%之间客户数量、150-200%客户数量、200-300%客户数量、300%以上客户数量。

日前,查阅近40家券商官网后发现,至少有28家券商近日调低可充抵保证金证券折算率,涉及证券超过1350只。一家大型券商人士透露,调整折算率原因多为两点,一是控制风险;二是券商受自有资金的限制,合理分配资金。

此前公告调整两融可充抵保证金证券折算率的券商还有,华鑫证券、广发证券、国信证券、海通证券、中金公司、德邦证券、申万宏源、东方证券、中投证券、齐鲁证券、渤海证券、中山证券等12家证券公司。

值得特别注意的是,下调两融标的范围最广的是招商证券。据招商证券5日的公告,对可充抵保证金证券的范围和折算率进行批量更新,本次调整新增53只调出可充抵保证金证券范围,下调1352只证券折算率。

券商解读:就算消息是真的影响也不大

申万宏源何宗炎认为,两融余额不超过净资本4倍总体对市场影响并不大,截止最新数据,行业净资产为1.02万亿,净资本为7700亿元;最新融资融券余额1.87万亿,当前全市场总的市值50万亿,按照国际经验两融余额市值比约为2-5%,即静态看市场需求上限为2.5万亿,因此该约束整体不受影响。

动态看,由于受净资本监管体系的限制约束,券商接下来都有很强的股权融资需求,这将进一步增加券商的净资产和净资本规模,从而更加不受到约束。

长期看,两融的供不应求只是假象,券商未来面临的问题还是资本中介的业务需求不足的问题。当前资金需求类的业务仅两融、股权质押融资、做市商等,而这些总需求短期均有上限。

申万宏源认为,要想真正控制好两融,以至于不发生系统性风险,须从几下方面入手:

1、细化融资融券担保股票的折算率管理,将担保股票折算率计算与市场指数、市盈率挂钩,上证180指数和深证100指数成分股股票折算率最高不超过65%,其他A股股票折算率不超过55%,被实施风险警示和暂停上市的折算率为0.静态市盈高于50倍的A股股票折算率不超过60%,高于100倍的折算率不超过40%,高于200倍的折算率不超过30%,高于300倍的折算率不超过20%,低于0倍的折算率不超过10%。

2、将高市盈率、亏损股票调出融资标的证券范围,证券公司应暂停投资者融融资买入上一年度净利润为负数或者静态市盈率高于300倍的标的股票。

3、加强客户适当性管理,限制股票集中度。单一客户提交单一担保股票市值超过该客户担保市值50%,且该客户维持担保比例低于500%的,证券公司应当限制其融资买入或融券卖出。

4、加强证券公司融资融券收益权债权转让管理,将转让规模与净资本挂钩。证券公司通过融资融券债券收益权转让方式融入资金待偿还债券收益权转让融资余额不得超过其净资本。已经超过前述要求的公司,不得新增融资融券债权收益权转让业务,到期业务不得展期。(何宗炎)

对于“证券公司两融余额不得超过净资本4倍”这一建议,广发证券认为此举对两融余额前景几乎不受影响。一方面,证券行业2015年1季度末净资本7735亿元,4倍对应3.09万亿元,远高于目前两融余额1.88万亿元;另一方面,即便个别券商如华泰静态看可能受限,但动态看可通过次级债、股权融资等多渠道补充净资本,尤其是上市券商的优势明显。

对于“担保股票折算率计算与市盈率等挂钩”,广发证券认为差异化设置担保股票折算率有利于规范两融业务风险,利于两融长远发展。

对于“证券公司融资融券收益权债权转让待偿还余额不得超过净资本”,广发证券认为尽管融资融券收益权债权转让设置上限(监管主要防止重复质押),但根据草根调研,依靠目前诸多债务融资工具如公司债、短期公司债、短融、次级债、永续债、海外债、收益凭证、委托贷款等,券商实现6倍权益乘数的监管上限将绰绰有余。

对于券商股的投资机会,广发证券认为,目前临近4月份券商业绩靓丽发布,同时降息预期渐近,继续维持证券行业“买入”评级!重点推荐:锦龙股份(互联网证券龙头),招商证券(互金预期);华泰证券(经纪弹性大,临近H股IPO);光大证券(国企改革预期);兴业证券(国企改革预期);国金证券(互金,临近增发)。

华泰非银团队认为,即便消息属实,对券商股实际冲击不大。

华泰认为,两融监管杠杆落地,短期约束不大。一季度证券行业净资本7735亿元,5月5日两融余额1.87万亿元。按新要求两融规模不超过净资本4倍,静态预估两融规模上限为3.09万亿元。1季度行业两融/净资本比1.93倍,上市券商比约为2倍左右,当前券商资金紧缺,两融处于供不应求状态,4倍上限短期约束效应不大。同时,动态上考虑到行业处于补充净资本周期,净资本提升进而提升两融上限规模,两融业务空间再提升。

华泰表示,各券商折算率进一步细化管理,旨在预先控制风险。近期各券商已主动提前对融资标的折算率差别化下调,该要求主要影响投资者融资资金额度,不会降低融资需求。在当前资金紧缺下,更有利于两融业务健康发展。

两融收益权转让融资余额不得超过净资本。两融收益权转让是券商补充资金的另一种方式,由于其资金成本不具有优势,只是券商资金的补充方式。券商更多通过股权融资、发债等方式获取资金。该要求对两融业务不构成实质性冲击。(罗毅、陈福、沈娟、王继林)

相关背景

A股延续回调无碍上海证交所融资余额攀新高 融券余量金额创6周新低

据彭博新闻社报道,上海证券交易所数据显示,截至5月6日,融资余额升至1.259万亿元人民币,再度刷新历史纪录;5月5日为1.244万亿元。

当日融资买入额1222亿元,较5月5日的1285亿元减少5%

融资买入额占沪市A股成交金额7165亿元的17%

当日融券余量金额连续第二天下降,减少6%至47.0亿元,为3月25日以来的低点

截至5月6日,融资融券余额升至1.264万亿元,创历史新高;5月5日为1.249万亿元

融资融券余额占沪市A股流通市值30.035万亿元的4%

注:上证综合指数6日收跌1.6%,创下逾两周低点,两天累计跌5.6%;盘中大幅震荡,一度失守4200点

相关链接:

股市现180点跳水 多头逆势增仓牛市格局不改两日股市市场新闻整理 理性投资应成共识

人民日报:股市震荡不改“慢牛”趋势

股市遭遇重创不失为一场洗礼 风雨过后更见彩虹

新华社:5日沪深股市遭重创 投资者观望情绪渐浓

股市大跌新华社连发四文:A股终将回归理性慢牛

受美元升值影响 纽约股市三大股指5日收跌

股市火爆楼市回暖 该“卖房炒股”还是“弃股买房”?

中国核电最快将在年内正式登陆A股市场

股市4日早盘午评:大盘先抑后扬 军工电力领跑

·凡注明来源为“海口网”的所有文字、图片、音视频、美术设计等作品,版权均属海口网所有。未经本网书面授权,不得进行一切形式的下载、转载或建立镜像。

·凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

07dc4c36-15d0-418a-b384-4b22b90418bd.jpg)

d93a7cf8-d1a7-48ca-9f1a-695b4a2991c8.jpg)

349177af-3cc0-4a39-85d3-b4889cef5a3f_zsize.jpg)

6baa0811-1087-4e89-ad71-94138f00eee1.jpg)

bc6ffb65-1884-4ceb-be9f-80cb234baf33.jpg)