|

|

费率改革后首张保单落地 车险步入市场定价时代

5月20日早上8点多,广西柳工集团退休员工黄国樑冒着暴雨到阳光财产保险柳州中心公司续保。2014年他在阳光保险为自己的斯柯达昊锐投保了商业车险,保费为2611元。因为近两年无出险记录,商业车险改革后,今年保费降为2383元。

这是商业车险费率改革方案出台后的第一张保单。

费率整体水平不变,与风险更加匹配

根据行业示范条款规定,车损险的保险金额等于投保时车辆实际价值。首都经贸大学保险系教授庹国柱认为,这一新规妥善解决了以往让消费者不满的“高保低赔”问题——所谓“高保低赔”,是指投保人以新车购置价缴纳保费,但是对于旧车来讲,在发生全损时只能按照车辆的实际价值获得赔偿的问题。

此外,较之旧有指导条款,新的行业示范条款保障范围更为广泛:被保险人或司机的家人可以在三责险项下赔付;车辆在未上牌的情况下发生事故可以获得赔偿;冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损可获得赔偿。

平安产险总经理助理王国平认为,新条款从以下几个方面实际利好消费者:

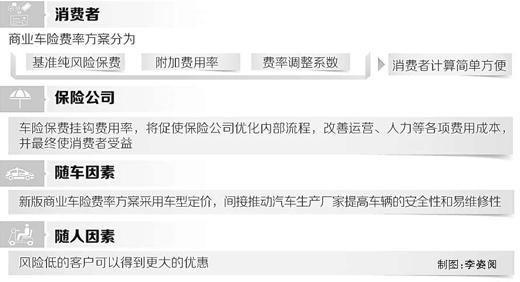

第一,改革后的商业车险费率方案分为基准纯风险保费、附加费用率、费率调整系数3个部分计算,消费者可以清晰明了地看到保费的组成部分,计算相对也简单方便。

第二,车险保费挂钩费用率,这会促使保险公司优化内部流程,改善运营、人力等各项费用成本,促使公司合理投放销售费用,并最终使消费者受益。

第三,新版商业车险费率方案采用车型定价,实现精细化定价。不同风险的车型有不同的基准纯风险保费,这可以间接推动汽车生产厂家提高车辆的安全性和易维修性,也将最终使消费者获益。

第四,保费更“贴近”风险。改革后,风险低的客户可以得到更大的优惠,不出险客户系数的降低进一步鼓励驾驶人安全驾驶来得到更大的优惠,这对道路行车安全有着重要的社会意义。

“我们收集整理了6亿多条行业历史数据进行多轮测算,建立包含16万个车型的机动车车型标准数据库,为商业车险精细化定价奠定技术基础。同时对现行商业车险条款中存在的容易引发争议、不利于保护被保险人合法权益的内容进行全面修订,形成行业示范条款,供保险公司在改革后选择使用。”保监会财险部主任刘峰说。

中国保监会副主席周延礼表示,预计改革前后商业车险总体费率水平保持平稳,但费率与风险更加匹配,众多驾驶习惯好、出险频率低的低风险车主将享受更低的车险费率。

·凡注明来源为“海口网”的所有文字、图片、音视频、美术设计等作品,版权均属海口网所有。未经本网书面授权,不得进行一切形式的下载、转载或建立镜像。

·凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

76b2576f-7215-4527-8bae-4142439d49a4.jpg)

49dbfceb-6074-4390-b8ba-fc7422e1968e_zsize_watermark.jpg)

9439bfc1-1a4a-47ae-a9c6-c5ed4e7d219d.jpg)

37d55342-1f38-4f4f-bde0-071963f087f3.jpg)

bc6ffb65-1884-4ceb-be9f-80cb234baf33.jpg)