|

|

今年中国家庭平均资产92万 来看看你拖后腿没

制图 王雪

核心提示

91.9万背后

房产占比高并不好

2015年中国家庭总资产中,房产占比高达69.2%,这比美国的两倍还多。“这反映出我国的家庭资产的流动性非常弱。这和百姓对拥有房产的传统意识有关,同时也说明了大家的收入还不算高,没有更多的钱去配置流动性强的金融资产。”

金字塔形财富分配

中国的财富分配结构呈金字塔形,而日本就是属于中等收入家庭比例很高的稳定橄榄形。发布者认为,需要“扶持更多的低收入人群,中国的中等收入家庭才可能壮大。”

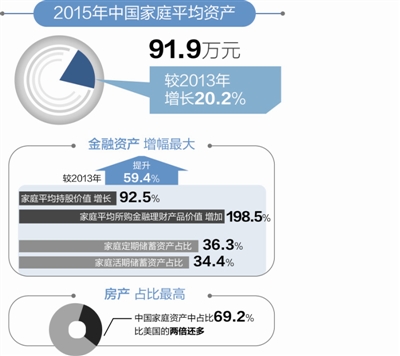

昨天举行的2015韩国-四川省西部论坛上,西南财经大学中国家庭金融调查与研究中心家庭金融研究部首席研究员李凤副教授带来了中国家庭资产配置与变动趋势的最新调研成果。研究显示,2015年中国家庭平均资产比2013年增长两成。

调查结果1

国人家庭平均财富增加两成

平均持股价值几乎翻倍

李凤表示,统计上总资产按金融资产、房产、工商业和其他资产构成。“2015年中国家庭平均资产较2013年增长20.2%,金融资产增幅最大,高达59.4%。”她说,从调查结果看,家庭金融资产增长主要来自于风险资产的增长,尤其是股票和金融理财产品,与2013年比,股票增长了92.5%,而金融理财产品更是飙升至198.5%。但李凤同时指出,“这种增长模式是不可持续的,因为增长主要源自价格具有波动性的金融资产和房产。”

“另一方面,家庭定期和活期储蓄资产占比分别为36.3%和34.4%,两者总和超过70%,这反映出中国家庭的理财意识不够,还有很大的提升空间。”

调查结果2

房产占国人家庭总资产近7成

说明没有更多钱配置金融资产

调查结果显示,2015年中国家庭总资产中,房产占比高达69.2%,这比美国的两倍还多。“这反映出我国的家庭资产的流动性非常弱。这和百姓对拥有房产的传统意识有关,同时也说明了大家的收入还不算高,没有更多的钱去配置流动性强的金融资产,还有就是中国百姓理财意识还不够。”李凤告诉成都商报记者,中国百姓的负债水平也远低于美国,说明金融服务还有待提高。

同时,李凤以美国、荷兰和中国三国的数据对比,美国和荷兰的家庭金融知识指数分别高达75.3和78.8,而中国的只有42,“在金融知识这块,就好像美国和荷兰等欧美发达国家家庭是大学水平,而我们就只有中小学水平一样。”她对成都商报记者说,中国的家庭参与金融市场的比例是比较低的,一方面因为金融知识的缺乏,没有涉及股票、基金、债券等金融市场,另一方面很多人虽然有贷款需求,但因为“估计贷款不会被批准、申请过程麻烦、不知道如何申请贷款或利息高,还款负担重”等原因而不去银行申请贷款。

调查结果3

中等收入家庭平均财富12.7万美元

看看你算不算?

关于中等收入家庭,李凤指出,中国家庭金融调查与研究中心界定的中等收入家庭是参照瑞信财富报告的标准,即个人净财富在5万至50万美元之间即达到中等收入家庭成年人标准。中心的调查结果表明,中国中等收入家庭成年人口数量为2.17亿,平均财富为12.7万美元(折合人民币约81万元),规模和财富总额均居世界首位。“但我们的中等收入家庭人均财富还不及美日,成年人口中的中等收入家庭占比中国为21.4%,日本接近60%。”

“中国的财富分配结构呈金字塔形,而日本就属于中等收入家庭比例很高的稳定橄榄形。”李凤说,“我们要保持较高的增速,同时政府用转移支付的办法来扶持更多的低收入人群,中国的中等收入家庭才可能壮大。”

新闻资料

这些调查数据从哪儿来?

中国家庭金融调查与研究中心成立以来已经在2011年、2013年和2015年进行过三次全国性的大规模调查。今年,西南财经大学和全国其他55所高校的2500名学生,奔赴全国29个省、自治区、直辖市的363个区县共4万余户家庭,带回了全国第一手的家庭金融数据信息。

相关链接:

中国超高净值人群1.7万人 平均资产规模超18.2亿

·凡注明来源为“海口网”的所有文字、图片、音视频、美术设计等作品,版权均属海口网所有。未经本网书面授权,不得进行一切形式的下载、转载或建立镜像。

·凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

37d55342-1f38-4f4f-bde0-071963f087f3.jpg)

7c094eee-77ee-447e-949e-cd3d56eaabf8.jpg)

bc6ffb65-1884-4ceb-be9f-80cb234baf33.jpg)

bb909d63-37c0-4305-8726-caf5cb67b690.png)

9b5fe301-97f2-4537-9c4f-9d973126f567.png)