|

|

沈建光:纳入SDR后人民币将大幅贬值系误读

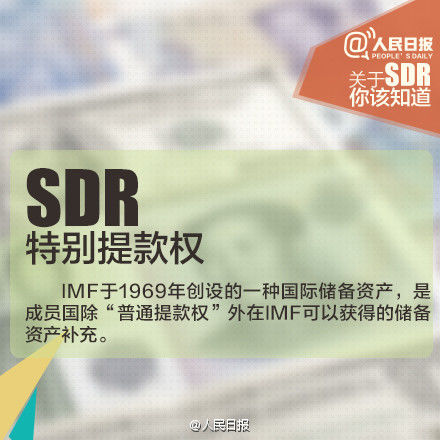

中国经济网编者按:11月30日,国际货币基金组织(IMF)公布人民币正式纳入特别提款权(SDR)货币篮子,且权重占比超过日元和英镑,位于美元、欧元之后,成为SDR篮子第三大货币。瑞穗证券首席经济学家沈建光撰文指出,人民币成功加入SDR,对于国内金融改革以及全球货币体系调整都是里程碑事件,意义重大。而市场上有关人民币纳入SDR象征意义大于实际意义,“入篮”后人民币将大幅贬值等均为认识“误区”,亟待正本清源。

误区一:人民币“入篮”只具有象征意义,实际意义非常有限。

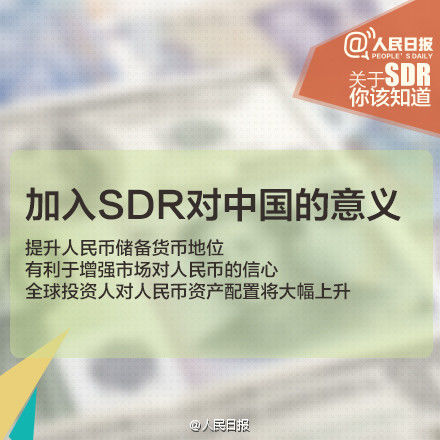

不少观点认为,SDR只是IMF记账单位,由于其不能直接用于国际贸易支付和结算,人民币入篮只具有象征意义,实际意义非常有限。但在笔者看来,上述判断,轻视了人民币加入SDR对国内金融改革以及全球金融市场改变的里程碑意义。

人民银行金融危机以来对人民币国际化积极推进,并辅之以利率市场化、汇率市场化、资本项目开放、离岸人民币市场建设等多项改革。考虑到当前欧洲日本经济低迷,美国经济一枝独秀,美元仍保持一家独霸,此时人民币加入SDR篮子,对外有利于改进全球国际货币体系,维持全球金融稳定,对内有利于提升中国金融话语权,维护储备资产安全,以及配合“一带一路”帮助中国企业走出去,促进人民币双向应用,这些重要意义不应被忽视。

误区二:人民币加入SDR提前透支了改革预期,日后改革步伐放慢。

此次人民币加入SDR篮子是对以往金融改革成果的肯定,但并不意味着未来改革之路会有所停滞。实际上,人民币开启国际储备体系之路更加需要加速改革,如金融改革方面,进一步完善货币政策框架,推动资本项目可兑换,完善人民币汇率形成机制,大力发展人民币相关金融工具以扩大人民币适用范围。与此同时,国内相关配套改革也必不可少,如国企改革,简政放权,法制建设等等,毕竟唯有加速改革才能更好的适应更加开放的市场,避免金融风险。

误区三:人民币入篮权重仅占一成,比重低于预期。

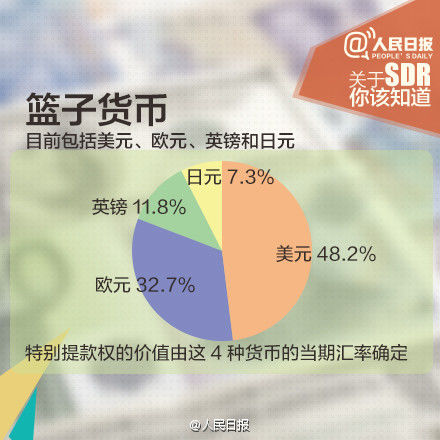

根据IMF公布的新公式,SDR篮子中各货币的权重分别是:美元41.73%,欧元30.93%,人民币10.92%,日元8.33%,英镑8.09%。不少观点认为,人民币仅为十分之一,比重低于早前四分之一的预期。

人民币首次纳入,便超越日元与英镑,位列第三,已经表达了IMF对于人民币五年来广泛使用的肯定。当然,考虑到未来仍有进一步调整的空间,预计五年后伴随着人民币国际化的持续深入,人民币占比进一步达到14%-15%左右的水平并非难事。但笔者认为这一比重十分合理,对人民币而言已经是重大利好,不应有过度负面解读。

误区四:人民币入篮之后,人民币会出现大幅贬值。

一直以来,有观点认为人民币一旦加入了SDR,人民币贬值预期便会再次得到释放,人民币将会贬值3%以上,笔者不赞同这种观点。

人民币加入SDR是人民币成为国际储备货币的开端,一些制度性的安排,如资本项目开放、汇率与利率市场化改革,人民币双向流动安排等,会提高未来人民币的国际地位。而一旦人民币大幅贬值,不仅在全球经济低迷之时对出口无益,更容易引发羊群效应,导致最终贬值超出预期,引发大量资金外流,重创全球对中国经济,中国央行必定不会允许上述情况发生。

展望明年,人民币走势还需考虑美国货币政策与美元走势。在笔者看来,如今美元走强,美元指数在100左右已经体现了加息预期。从基本面来看,美国短期内经济向好,但主要靠地产、金融推动,页岩气等能源行业投资,出口行业以及制造业都无法承受过强美元,因此笔者预计100是美元的阶段性顶部,明年加息不会步子很大,美元小幅升值之下,预计人民币对美元小幅走弱,对其他货币一揽子货币保持稳定是大概率事件。

误区五:利好出尽,中国面临大规模资本外流风险。

在笔者看来,人民币国际化进程加快,确实会导致人民币双向波动加剧,这也就意味着,在日后金融市场继续开放的同时,防范风险至关重要,切不可大意。

展望未来,伴随着人民币国际地位的提升,笔者预计各国央行会率先增加人民币资产储备,考虑到目前人民币在官方外汇资产占比中已达1.1%,如果未来5-10年,这一比例提升至4%-5%,则将带动各国央行增加4000-5000亿美元需求。而伴随着资本项目开放与人民币金融衍生品增加,海外投资者持有人民币动机也将提升,双向流动渠道拓宽对于稳定资本流出是个利好。(瑞穗证券首席经济学家沈建光授权发布,中国经济网记者马常艳整理)

相关链接:

【新常态·光明论】人民币加入SDR迈上国际舞台新起点人民币加入SDR后的五大猜想

人民币加入SDR是开放与共赢之举

从宏观到微观 看懂人民币纳入SDR有何意义

人民币“入篮”SDR 国际化征程跨上新台阶

评述:人民币加入SDR货币篮子对房地产行业有何影响

人民币加入SDR如何影响企业和百姓“钱袋子”

·凡注明来源为“海口网”的所有文字、图片、音视频、美术设计等作品,版权均属海口网所有。未经本网书面授权,不得进行一切形式的下载、转载或建立镜像。

·凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

6984f9b4-d2ea-4080-8ca9-7c8f7c302b7f_zsize_watermark.jpg)

f47aad89-fe6a-4d8b-a867-c811619695e1_zsize_watermark.jpg)

54c10328-8427-4647-818a-be10131d0705_zsize_watermark.jpg)

2c84c084-328d-4a3a-9421-c171ab5ee4dd_zsize_watermark.jpg)

37d55342-1f38-4f4f-bde0-071963f087f3.jpg)

97b1ac89-f234-4738-8c73-6eb2057278e9.jpg)