|

|

供给侧结构性改革的实施路径

去杠杆

我国企业的负债率位于较高的水平,蕴含着较大的金融风险,供给侧结构性改革一个重要的任务就是“去杠杆”。“去杠杆”并不是通过一些短期政策就可以一劳永逸地解决的。

高杠杆成因

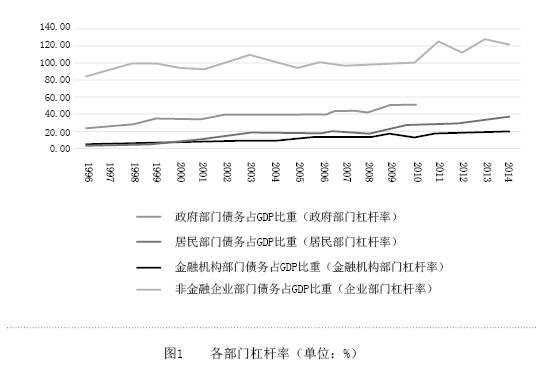

我国各部门杠杆率水平不相同,高杠杆主要体现在工业企业(图1,P40)。非金融企业杠杆率在2010年之前还较为平稳,在2010年出现了快速上升。居民和政府的杠杆率都较低,但是从2008年开始了快速上升。

如果市场是有效率的,根据MM定理,杠杆率不会体现一个长期的趋势。因此,杠杆率的上升背后是市场出现了深层次结构问题,是我国经济发展模式、金融体制结构性问题的集中体现。具体来说,高杠杆包括以下几个原因:

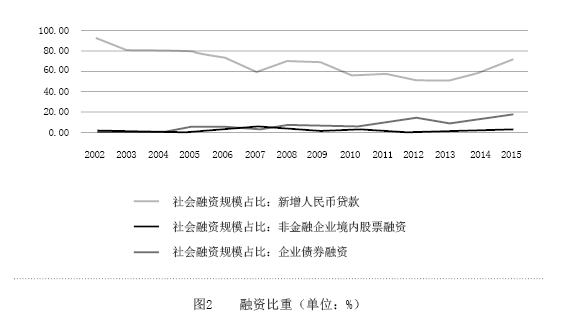

首先,直接融资比重过低。这是最为表象,但是也是最值得深思的一个原因。从图2(P41)中可以看出,股票融资在社会融资中比重一直维持在低位。贷款融资比重虽然持续下降,但是依然处在高位。2013年之后,贷款融资比重由降转升,进一步提高了杠杆率。直接融资比重较低这个表象背后是我国股市长期发展停滞,这个背后隐藏着更深层次的体制原因。我国建立股市是为了促进改革,更为集中的为国有企业改革融资、提升国有企业公司治理水平,在这之后才推广为全社会的融资渠道。因此,我国股市天生就存在一些缺陷,这些缺陷长期未能进行根本性的解决。股市的各种改革更多是改良,只能缓解,但是不能根本解决问题,最终导致股市在反复中举步维艰,资金对股市只能敬而远之。出于投资需求,资金就要找到新的投资渠道。此时,因为监管部门的竞争,债券发行条件大幅度简化,刺激了债市供给。资金需求和债市供给相结合,促进了债市的繁荣。债务融资繁荣,股权投资不振进一步导致了杠杆率上升。

·凡注明来源为“海口网”的所有文字、图片、音视频、美术设计等作品,版权均属海口网所有。未经本网书面授权,不得进行一切形式的下载、转载或建立镜像。

·凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

17104665-88b2-4f02-a6ed-31a75dbd66b9.jpg)

6130c646-7f82-46ad-a590-59054fa79a24.jpg)

bb909d63-37c0-4305-8726-caf5cb67b690.png)

dc1a970a-5919-40ed-81c5-7c2d9c1a6f6e.jpg)