|

|

冻哆嗦了?来复盘一发资本的寒冬是如何悄然而至的

“资本寒冬”的说法近来颇为常见,越来越多的事实证明这并非是“狼来了”一般的危言耸听,面对越来越谨慎的投资者,创业者们也在试图摆出各种姿势以应对严寒。

在大家终于都意识到“钱不好拿了”之前,资本市场就已经有紧缩之势,然而在更早之前的,是咖啡馆里满满的VC和创业者,是媒体报道中的各种“秒投”,是分分钟的“估值上亿”,创业者的日子简直是前所未有的好,那么从资本的盛夏到凛冬都发生了什么,是谁扣下了这一轮优胜劣汰的扳机?

8月风向已变

2015年7月,美团预计E轮融资10亿美金、估值150亿美元。然而在两个月之内,美团连续两次下调估值,目前估值下调为100亿美元左右;同时,在今年3月女性购物分享及导购社区蘑菇街的D轮融资中,原本计划融资3亿美元,估值20亿美元,但在五个月后估值降为16亿美元,著名私募股权投资公司凯雷集团已不再参加投资谈判。

随着2015年8月A股地震,以及在美上市的中国概念股集体褪色,从投资机构到创业公司,资金的链条在收紧。很多创业者惊呼“竭尽所能地筹集一切你能拿到的资金,因为市场正在转变风向。”

寒冬之前发生了什么?

在分析寒冬的成因之前,我们有必要分析一下寒冬之前市场为什么会过热,泡沫之所以会破,肯定是有人把它吹得过大。

寒冬之前是盛夏

几年前,一家科技企业上市后才可能步入“十亿美金俱乐部”,但如今众多非上市科技企业已经达到了这一量级,甚至一些知名公司通过VC的融资就已经达到或超过十亿美金的估值,十亿甚至百亿美金的收购也经常见诸报端。

另外,早期的天使、A轮阶段,创业公司估值也大幅提升,2014年所有投资机构都在疯狂抢项目,之前不太常见的几千万甚至上亿美金的融资开始变得常见,创业项目每轮融资之间的时间差也迅速缩短,甚至上一轮刚结束就涨价几倍,再接着开始下轮新融资的情况也变得“合理”且频繁起来。多位资深投资人曾指出,从2014年到2015年中,创业项目的估值飙升一层层传导,最早是C轮贵,后来是B轮贵,再后来A轮也开始贵了。

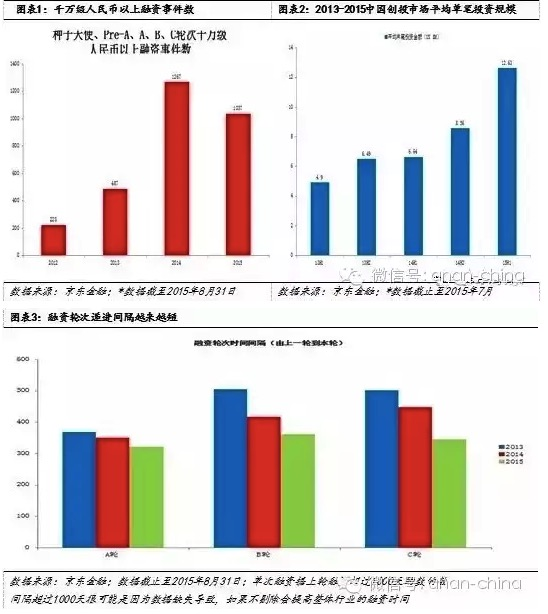

由图表1可以看出,2015年上半年一级市场股权投资仍然极其活跃,虽然只统计到8月底,但千万级人民币以上的融资事件很快就要追平2014年全年的数量,可见今年一级市场的投资金额将超越历年同期;另外,从单个项目的平均融资额、各轮次之间的时间差来看,都足以说明这个市场的火爆程度;直观来说,没有哪一年能比今年上半年更能突出一级市场的繁荣现状,孵化器总是爆满,咖啡厅里挤满了创业者和投资人,企业从不缺钱。

一级市场热钱的来源与归宿

如同弗里德曼所说,每一轮通货膨胀的核心因素都是货币因素。放到资本市场上,我们同样可以认为,任何一轮估值泡沫的兴起,其背后的核心因素都是货币。自然而然,我们想问:这些一级市场的热钱都是从哪里来的?

以2014年9月为界,我们统计了并购、风险型、成长型等产业基金的募集情况,将具有上市公司背景的基金提取出来。数据显示,2014年9月之前,上市公司参与产业基金的动机还不强,总共只有33支,占比仅3.9%。但是随着2014年下半年二级市场的上涨,上市公司纷纷参与产业基金,以至于在2014年9月~2015年9月(18日)一年中达到215支,占所有新成立的产业基金58.9%,并且在7月份达到顶峰,当月新增33支,是2014年9月以前好几年的量。但在股灾开始后的8月,具有上市公司背景的新增产业基金立即降温,仅有13支。而截止9月19日,更是仅新增3支基金。由此可以推断,在此轮暴涨中,二级市场极大地影响了一级市场融资额。

为什么上市公司这么热衷于发起并购基金?我们分析如下:为配合各相关方对股价的诉求,上市公司也十分热衷于资本运作,通过给自己搭配各种题材,从而炒高股价(在牛市的背景下,某上市公司一旦有并购预期,股价往往是扶摇直上的);但上市公司如果直接参与收购项目,一般需要证监会审批,中间的流程极其复杂。因此,近两年来兴起了产业并购基金:即由上市公司作为LP出一部分资金,委托私募机构进行管理,同时再公开募集一部分资金,成立产业并购基金,去收购相关的非上市项目,然后等到合适的时机,装入到上市公司中。

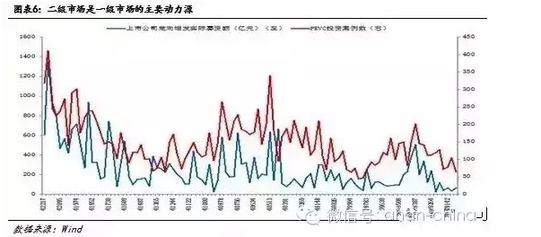

从另一角度来看,对于一级市场投资机构来说,最终的退出渠道只有IPO与并购。在2014年7月到2015年7月期间,上市公司定向增发募资额大幅上升,并且与投资案例数相关性非常高。其实,最终接盘这些项目的资金还是源于上市公司,而上市公司的资金来源于公开或非公开的增发。所以,从上市公司定增(我们筛选出融资收购其他资产、项目融资、配套融资、集团公司整体上市等项目)数额中,可以看出定增募资金额上涨的时间段,也就是一级市场投资最火的时候,所以我们从另一个角度证明了二级市场是一级市场的核心动力源,并且一级市场大量项目的最终归宿就是被并购。

通过以上分析,我们可以得出如下结论:此轮泡沫中,除了政府鼓励因素外,二级市场为一级市场提供了主要助推力,其联动效应明显。

一级市场寒冬为什么会来?

1、二级市场向一级市场穿透效应

上文中,我们已经证明了一级市场与二级市场具有明显的联动效应,二级市场是一级市场的核心动力源。自然的,如果二级市场出现了问题,一级市场的支持因素便不复存在。

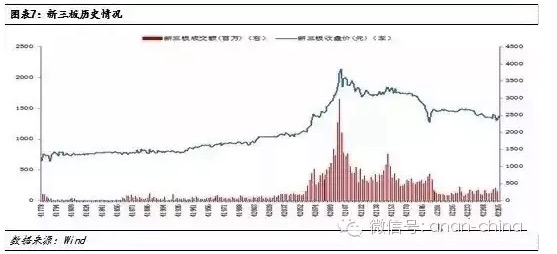

在寒冬之前二级市场火爆的过程中,资本对互联网概念的追逐达到了疯狂的地步。由于上市的互联网股票较少,这种疯狂只能被仅有的几只互联网股票消化:暴风影音(300431.SZ)连拉33个涨停板,市值一度达到250亿元人民币,甚至超过了行业龙头合一集团(YOKU.N)的估值。二级市场的持续火爆,也给一级市场营造了“无限流动性”和“百倍PE”的海市蜃楼。相对于A股,创业板更早就被拉升,新三板也在今年三四月份爆发,从最初每日交易额只有数亿元,到4月一度日成交额达到50亿元。

其实,早在2014年下半年,张颖、徐新等资深投资人已经向市场屡屡发出警告:

·张颖:熟悉我们这个行业的人可能都知道今年很多基金融到钱了,大家拼命做案子,包括我们在内的几家比较主流的基金,今年截至到今天所投资的案子数量都比去年的2倍还多。可这样的态势还能延续多久呢?一个基金的体量、团队决定了其投资的案子数量和速度,现在看起来,盲目乐观是非常危险的。

·徐新:创业企业的估值已经偏离公司基本面,出现泡沫。

2015年8月19日至26日,A股市场继“端午劫”后连续暴跌,尤其是8月24日(星期一),全球市场集体被传染,欧美股市、汇市、黄金、大宗商品交易、期货等市场全线快速大幅下跌。8月24日晚美股开盘,阿里股价突然暴跌13%至每股58美元,后止跌回升。当日176只中概股中仅5只上涨,其余均暴跌,18只中概股跌幅超过10%。

8月,二级市场的恐慌情绪迅速穿透到一级市场。据媒体报道,A股大跌时,新募集的人民币基金开始发现某些LP无法兑现资金承诺。这是因为很多上市公司此前是VC/PE的LP,股市暴跌导致其市值平均蒸发50%~70%,已无力继续投资,财富效应(大部分参与二级市场的投资者都损失惨重)也导致VC/PE的其他LP很难再投。

Wind中国PEVC库数据显示,2015年上半年新增基金177支,随后7月份到达顶峰,当月共新增40支基金,但其完成率仅27%,而上半年基金募集完成率接近50%。8月后募集情况明显变差,8月新增18支基金,9月仅4支(截止9月19日),其中接近八成基金显示为拟募集或正在募集。由此可见,上半年募集资金速度明显快于下半年,今年7月份以后开始募集的基金,募资难度相对较大。

从投资案例数和基金募集情况来看,一级市场在2015年年中达到顶峰后呈断崖式下挫,资本市场迎来寒冬。此时,大量创业项目的估值和融资额出现“腰斩”,甚至融资失败、团队解散或转向,曾经盛行的O2O、“90后”等概念逐渐被投资人抛弃,由2014年狂热的市场催生的“2VC”(为风险投资而设计的商业模式)开始走不下去了,优劣项目开始出现分化。并且,从大的逻辑来说,这些失败项目对二级市场的拖累程度预计在今年年末各上市公司的年报中会有所体现。

总体而言,由于新增基金从募集到完成投资往往需要一年及以上的时间,可以预测未来一年内市场整体的投资将降至冰点。

2、IPO暂停

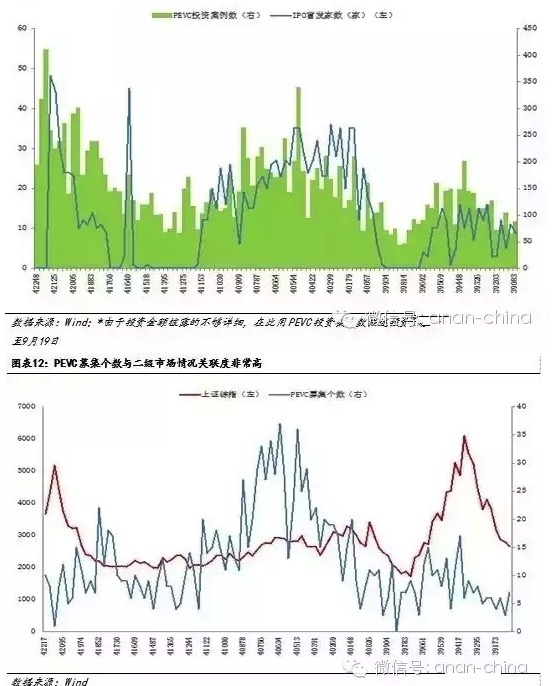

今年下半年的A股暴跌分为6月12日~7月8日和8月17~8月26日两个阶段,以及中间7月4日的IPO暂停。有趣的是,A股第一阶段的暴跌并未直接穿透一级市场,真正穿透一级市场的是8月的第二阶段。我们分析认为,作为两大主要退出渠道之一,IPO暂停与重启对投资机构的决策有显著影响。由于一级市场投资的主要退出渠道就是IPO或并购,虽然IPO的公司都是排队了很久的,但其退出预期很重要,这直接导致PEVC的投资决策跟IPO的开闸与否有很强的关联性,每次PEVC投资案例数的低谷,都是IPO关闸时期,一旦IPO重启,投资案例数会明显激增。

如图表11与图表12显示,第七次暂停IPO期间,也是PEVC募集与投资的筑底过程。随后于2008年底政府出台刺激政策,股市和PEVC募集与投资都启动上涨趋势。2010年期间股市长期波动,缺乏赚钱效应,这时候资金大量转向PEVC等股权类投资,直观反映在PEVC新募集个数与投资事件的暴涨上。由于股市一直熊市,2012年IPO再度暂停,PEVC募集与投资也再度寻底。直到2014年IPO重启,PEVC募集个数与投资事件又迎来爆发性增长。但是由于2014年下半年至2015年6月股市赚钱效应极好,资金大量涌入股市,所以PEVC募集与投资在IPO刚重启的暴涨后并未延续下去。

如图表12显示,PEVC募集个数往往在IPO暂停中期开始出现反弹上涨趋势,而一般IPO关闸期在一年左右。第九次IPO暂停至今已经持续了2个月,预测大约今年年底可能出现优质的投资机会。

3、投资机构资产负债表的负反馈冲击

互联网商业模式的激进化扩大了市场遇冷时投资机构的谨慎程度。如今,互联网企业商业模式越来越激进化,特别是随着O2O等模式暴热以后,很多初创企业的财务不能达到平衡,基本靠VC的钱来支撑。

下面以中科招商为例进行分析。

中科招商的收益主要分为两项:

基金管理费:公司作为基金管理人,受托管理基金资产,向所管理的基金收取一定的管理费用。公司管理费用的收取基数和收取比例由公司与基金投资人协商确定。收取基数包括基金注册资本、实缴资金、投资额等情况,一般按照实缴资金收取,收取比例一般为每年2.00%,另有约定的除外。

收益分成:当基金所投资项目退出并获得收益时,公司作为基金管理人收取投资收益的一定比例作为对管理服务的报酬,收取时点一般为基金的本金及确定的门槛收益(如有)收回后计提,计提的比例一般为投资收益的20.00%,另有约定的除外。

接下来我们分析如果投资项目失败,会在多大程度上冲击投资机构的资产负债表:

我们将被投项目分为两类:自身有盈利对投资机构依赖度低的项目,以及自身无盈利依靠烧钱运作。对于投资机构的资产负债表而言,如果是第一类项目,即使长期没有退出,项目仍然可以持续经营,最差的情况下可以回购,其失败对投资机构资产负债表的冲击相对可控。

但是对于第二类项目,例如烧钱的O2O模式,其本身是轻资产,一旦失败破产将导致风险直接穿透到投资机构的当期盈利,其对风投机构资产负债表的冲击是不可同日而语的。在资本寒冬下,O2O类轻资产、烧钱模式的项目将最先遇到融资困境,已经投资大量O2O项目的投资机构,其资产负债表也将承受巨大压力。

针对这种可能的冲击,我们翻阅了中科招商的《公开转让说明书》与审计报告,以考察如果项目失败将如何计算损益。在其《公开转让说明书》中第154页“长期股权投资”中,详细说明了“后续计量及损益确认方法”,其中:“采用权益法核算时,当期投资损益为应享有或应分担的被投资单位当实现的净损益的份额。本公司在每一个资产负债表日检查长期股权投资是否存在可能发生减值的迹象。如果该资产存在减值迹象,则估计其可收回金额。如果资产的可收回金额低于其账面价值,按其差额计提资产减值准备,并计入当期损益。长期股权投资的减值损失一经确认,在以后会计期间不予转回。”

在中科招商的审计报告中,可观察到其项目资产计入可供出售金融资产和交易性金融资产,这两部分的损益都会计入到投资收益中。

所以从财务层面,目前风险最大的是数千家一直在不计成本争取用户且迟迟无法盈利的公司,如果这些投资项目失败便计入投资收益损失。而O2O类项目的死亡将使得清算所剩无几,我们可以设想,如果市场行情遇冷,一定数量的O2O项目死亡,则会在资产负债表中拖累整体投资收益,进而导致公司短期内的投资决策趋于谨慎。

寒冬之下,创业者该如何选择

通过以上三点的分析,我们可以发现,此轮寒冬的根本原因是二级市场向一级市场穿透,资金收紧导致投资机构募资困难,这也直接导致了市场整体投资节奏的放缓。其实,从本质上来看,对于投资机构已经投过的项目,这些机构还是希望在企业急需资金的时候伸手援助,没有哪家机构希望看到自己投资的项目死亡。但无奈的是,短期新基金募资困难,暂不具备输血能力(更直接的说,投资机构也没钱了),因此不得不放缓投资节奏。在此背景下,我们建议广大的创业者——广积粮、控支出、做好过冬的准备。因为就目前的状况来分析,未来半年内,市场的状况很难出现实质性好转。

相关链接:

人民币跨境支付系统为中国资本出海筑牢基础支撑人民币国际化“高速公路”初步建立 将便利跨境贸易和资本流动

从管资产到管资本:国有资产监管体制寻求变革

万宁鼓励社会资本建公共停车场 每泊位最高补3万元

·凡注明来源为“海口网”的所有文字、图片、音视频、美术设计等作品,版权均属海口网所有。未经本网书面授权,不得进行一切形式的下载、转载或建立镜像。

·凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

f7729437-f06f-47ba-be59-6d5c9db407cd.jpg)

9bf91f07-d457-48a7-9034-28439359b0bf.jpg)

f38b57c4-8f58-4e44-926d-bf00fcc30a3a.jpg)

fb79ea4c-9107-49f5-8e21-92589f52e8d0.jpg)

f85ecb80-00bc-46a7-a2c6-cbca7df61e19.jpg)

bf48b8a7-514e-4e4c-8498-fcada25ea7b2.jpg)